2024年4月12日

名古屋市で会計や税金の相談は税理士法人 エムテラスにお任せください。

インボイス制度で気を付けた方が良い点⑥

今回の税務トピックスでは、消費税の届出方法とインボイス制度施行にあたって新設された2割特例について解説します。

免税事業者の方が、インボイス番号の取得に伴いインボイス発行事業者となった場合には、消費税の納付義務が発生します。

しかし、今まで消費税の納税義務がなかった方がインボイス番号取得により、納税する必要が出てきてしまうと負担が大きくなってしまいます。

そこで、当面の間もともと免税事業者だった方の納税負担を軽減させる目的で、

本来収める消費税の2割にする特例制度があります。

この制度を利用するには、

①免税事業者が、インボイス番号の取得に伴って消費税を納税することになった場合。

②提出する消費税申告書に2割特例制度を利用する旨を記入する。

上記2点を満たせば利用できます。

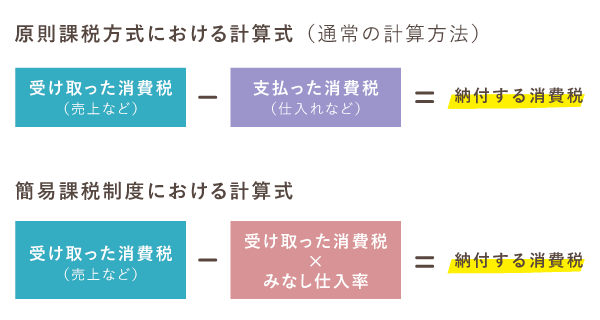

一方で、消費税の納税方法には原則と簡易の2通りがあります。

原則課税では、実際に売上に伴って預かった消費税から、仕入れや経費等に伴って支払った消費税を差し引いた残額を納付する方法です。

簡易制度では実際に売上に伴って預かった消費税に、業種ごとの一定の割合(みなし仕入率)をかけ、差し引いた残額を納付する方法です。

インボイスの登録申請書のみを提出した場合は、原則課税が自動的に選択されます。

簡易課税を利用するためには、利用しようとする決算期が始まる前日までに、税務署へ届出書を提出する必要があります。

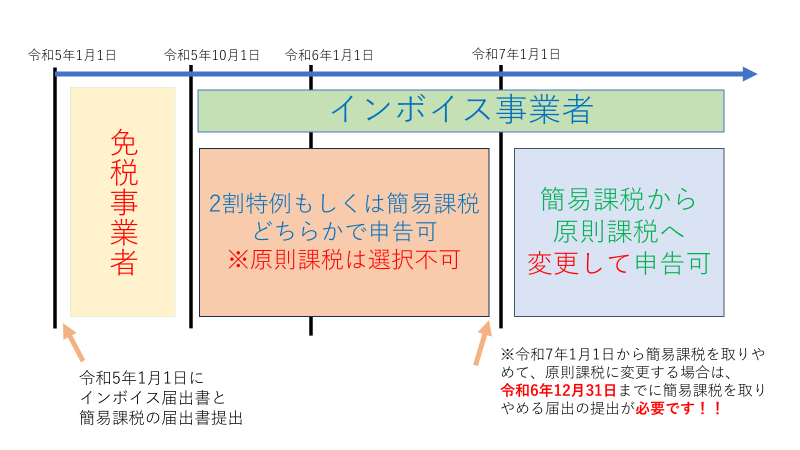

ただし、インボイスの登録申請書を令和5年10月1日までに提出し、令和5年10月1日からインボイス事業者となる場合に限り、決算期に関わらず令和5年12月31日までに簡易課税の届出書を提出すれば簡易課税を選択できます。

簡易課税の届出書を提出した場合、連続して2期継続する必要があり、途中で原則方式へ変更することは出来ません。

また、2期前の課税売上高が5,000万円を超える方は簡易課税を選択できません。

以下、個人事業主(12月31日決算)で、令和5年10月1日までにインボイスの登録申請書とともに簡易課税の申請書を提出した場合を例にすると以下のようになります。

令和5年1月1日から9月30日はインボイス事業者ではなく免税事業者のままであるので納税義務はありません!

ご質問・ご相談はお気軽にお問合せください

初回相談無料!