2024年4月12日

名古屋市で会計や税金の相談は税理士法人 エムテラスにお任せください。

インボイス制度で気を付けた方が良い点③

今回の税務トピックスでは、返還インボイスについて解説します。

返還インボイスとは、物やサービスを提供する際に受け取った売上代金を、

相手方から返品や値引き等で返還を求められた際に発行するインボイスのことです。

(消費税法第57条の4第3項)

返還インボイスにも、通常のインボイスのように記載しなければならない項目が定められています!それは下記の4点です。

① インボイス発行事業者名、及び登録番号

② 返品や値引き等を行う日付、元の請求書等の日付と、返品や値引き等の対象となる元の請求書等の内容(その内容が軽減税率の対象であればその旨)

③返品や値引きの金額(→税抜又は税込のどちらかに統一しましょう。また、税率を区分して合計を記入しましょう。)

④返品や値引き額の消費税額(→その税率を区分して合計を記入しましょう。)

なお、この返還インボイスについては、事前に値引きすることが決まっていた場合、もともとの売上に係るインボイスとまとめて発行することができます。

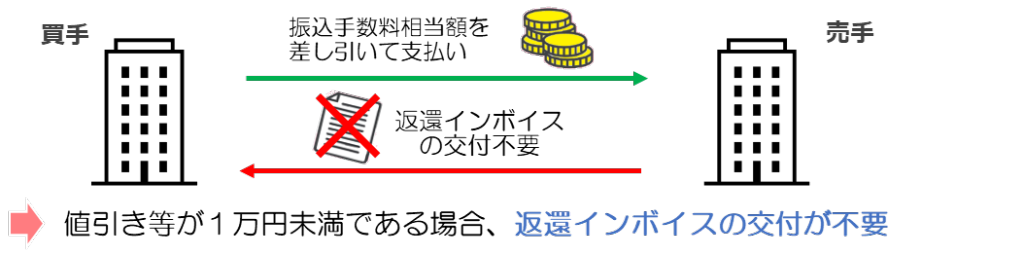

また、この返還インボイスには、返品や値引き等の金額が税込一万円未満であれば、交付義務が免除されます。(消費税施行令第70条の9第2項)

さらに、通常のインボイスの交付義務が免除されているものについては、返還インボイスも同様に交付義務が免除されます。それは、下記の5点のいずれかに該当する場合です。(消費税施行令第70条の9第2項)

① 税込三万円未満の公共交通機関(船舶、バス又は鉄道)による旅客運送

② 出荷者が、誰かに委託して生鮮食料品等を卸売市場で販売する場合

③ 生産者が、誰が農林水産物を生産したか特定できない形で、組合等に委託して販売する場合

④ 自動販売機及び自動サービス機で購入した、税込三万円未満の商品等

⑤ 郵便切手のみを郵便物に張り付けて郵送した場合

ご質問・ご相談はお気軽にお問合せください

初回相談無料!