名古屋市で会計や税金の相談は税理士法人 エムテラスにお任せください。

税制改正7

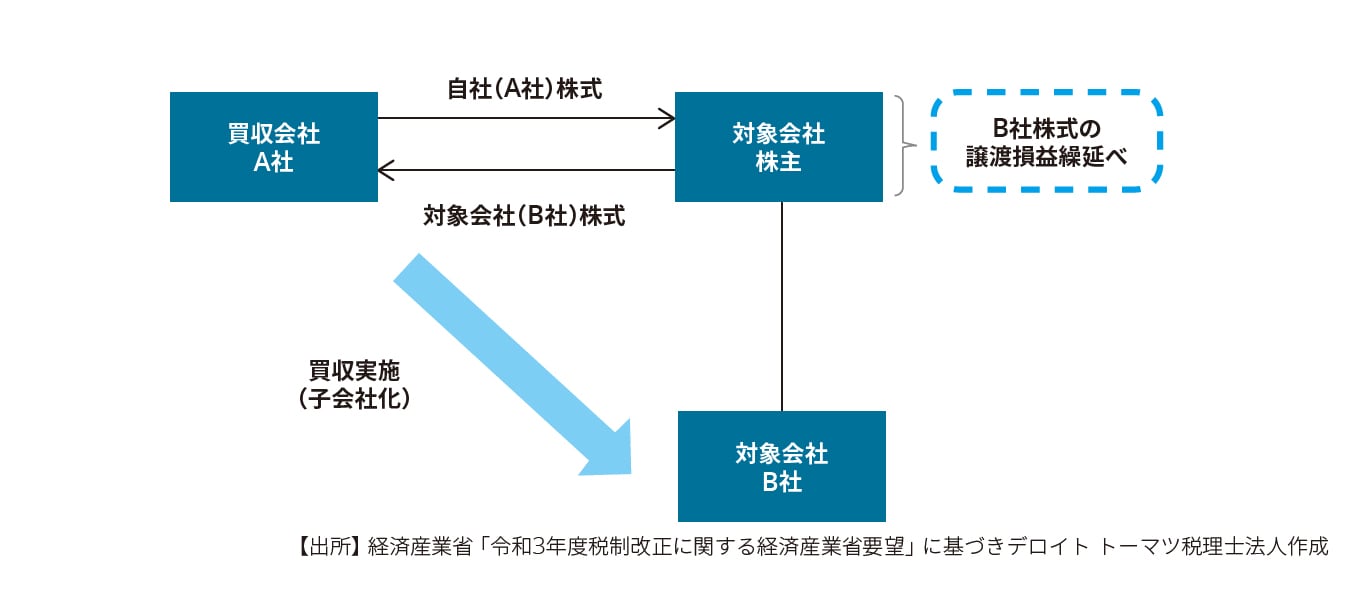

株 式 対 価 M & Aを 促 進 す る た め の 措 置 の 創 設

(1) 概要

令和元年12月に公布された改正会社法により、

株式交付制度が創設され、

令和3年3月1日から施行される予定となっています。

この株式交付とは、

株式会社が他の株式会社を子会社とするために、

その株式を譲り受け、

対価として自社株式を交付することをいいます(会社法2三十二の二)。

当該株式交付制度の創設を受け、

自社株式を対価とするM&Aにおいて、

対象会社の株主における譲渡損益を繰り延べる税制措置が、

従来の産業競争力強化法に基づく特例措置から会社法の株式交付制度に基づく恒久的措置へと、以下のとおり整理されます。

| 現行 | 改正案 | |

| 主な適用要件 | 産業競争力強化法に基づく特別事業再編計画の認定を受けること | 会社法に規定する株式交付制度に基づく買収であること |

| 対価 要件 | 交付資産は自社株式のみ | 対価の20%以内であれば金銭等を自社株式と組み合わせて交付することが可能 |

(2) 株式譲渡損益の繰延べ

法人が、会社法の株式交付により、その有する株式を譲渡し、

株式交付親会社(買収会社)の株式等の交付を受けた場合には、

その譲渡した株式の譲渡損益の計上は繰り延べられることとされます(所得税についても同様とされる)。

(3) 株式交付親会社株式以外の資産の交付

- 本措置の適用は、対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額が80%以上である場合に限られます。

- 上記の場合において、株式交付親会社の株式以外の資産の交付を受けたときは、株式交付親会社の株式に対応する部分のみが譲渡損益の計上を繰り延べられます。

(4) 添付書類

- 株式交付親会社は確定申告書に以下の書類を添付することとされます。

▶ 株式交付計画書及び株式交付に係る明細書(株式交換及び株式移転についても同様)

▶ 上記の明細書に株式交付により交付した資産の数又は価額の算定の根拠 を明らかにする事項を記載した書類

ご質問・ご相談はお気軽にお問合せください

初回相談無料!