2024年4月12日

名古屋市で会計や税金の相談は税理士法人 エムテラスにお任せください。

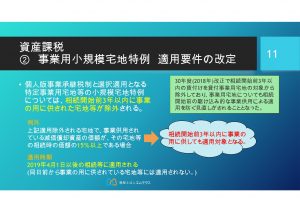

平成31年度税制改正⑧

平成31年度税制改正について随時お送りしております。

今回は、「個人版事業承継税制」についてです。

~小規模宅地特例とは~

相続があった場合に、その相続財産のうち、

一定の土地については相続税評価額を減額する=相続税の課税価格が小さくなる

という特例です。

その「一定の宅地」とは、大きく言うと、

被相続人が

・居住していた土地 [対象の土地の面積合計のうち、330㎡まで]

・事業に使っていた土地 [対象の土地の面積合計のうち、400㎡まで]

・人に貸し付けていた土地 [対象の土地の面積合計のうち、200㎡まで]

をいいます。

(2つ以上を併用する場合には、面積の計算が異なります。)

今回の改正は、「事業に使っていた土地」について、特例の適用ができる土地に新たに制限が設けられ、

相続開始前3年以内新しく事業への使用を始めた土地は、特例の適用を受けられないということですね。

(例外として適用が受けられる場合もあります。)

次回は「配偶者居住権の評価」についてです。

ご質問・ご相談はお気軽にお問合せください

初回相談無料!